個人事業者・フリーランスの消費税申告

個人事業・フリーランスの方に向けて、消費税申告をわかりやすく解説。

消費税申告に関わる疑問や、1年間のスケジュール、申告方法の選択、申告方法ごとの計算方法や記入の手順まで、豊富な図版でラクラクわかる。

インボイス制度もやさしく解説。

はじめての人でもこれでOK!

吉田 信康

ISBN:978-4-415-33491-2

2024年11月14日発行

B5判 128ページ

価格 1,540円 (税込)

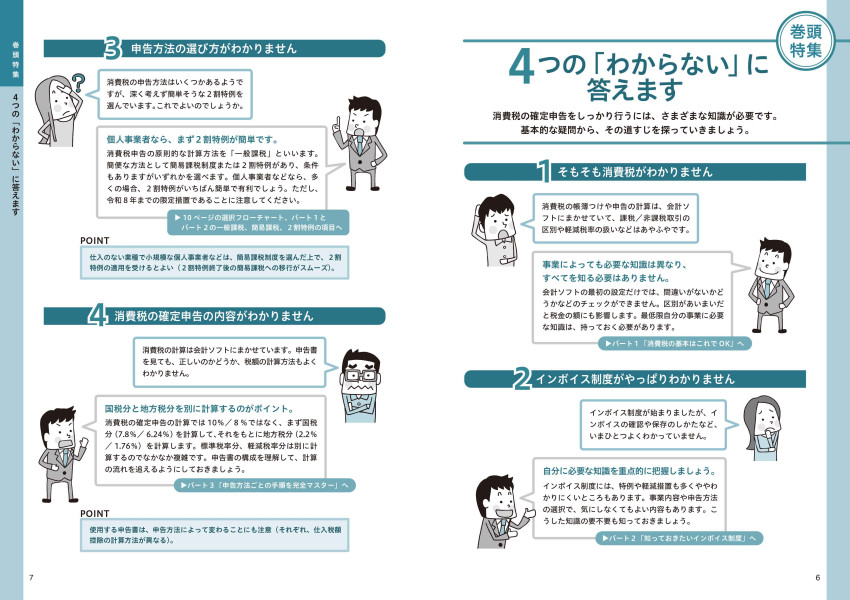

o 4つの「わからない」に答えます

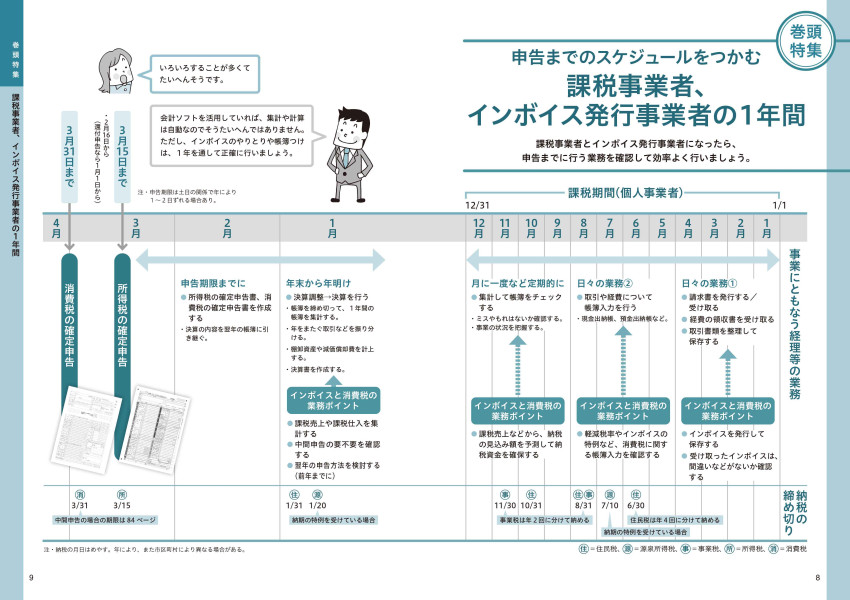

o 課税事業者、インボイス発行事業者の1年間

o 一般課税 / 簡易課税 / 2割特例 選択フローチャート(令和6年分以降)

o 消費税申告 6つの重要キーワード

【パート1】 消費税の基本はこれでOK

o 消費税はどんな税金?

o 消費税は10%。品目により8%に軽減

o 課税される取引を確認しよう

o 消費税が「非課税」になる取引もある

o 消費税を課税される事業者、免税される事業者

o 売上1000万円の判定方法を知っておこう

o 課税事業者になる「理由」で届出書が異なる

記入例: 課税事業者選択届出書の記入例

o 納めるときは「支払った消費税額」を差し引く

[集中講義] 消費税は事業者が分担して納める

o 納税額を簡単に計算できる方法もある

o みなし仕入率は事業の内容で異なる

o 届出の翌年から利用できる(原則)

記入例: 簡易課税制度選択届出書の記入例

o 帳簿入力は「税込み」か「税抜き」を選ぶ

[もっと知りたい] 新規開業のインボイス登録はどうずるか

【パート2】 知っておきたいインボイス制度

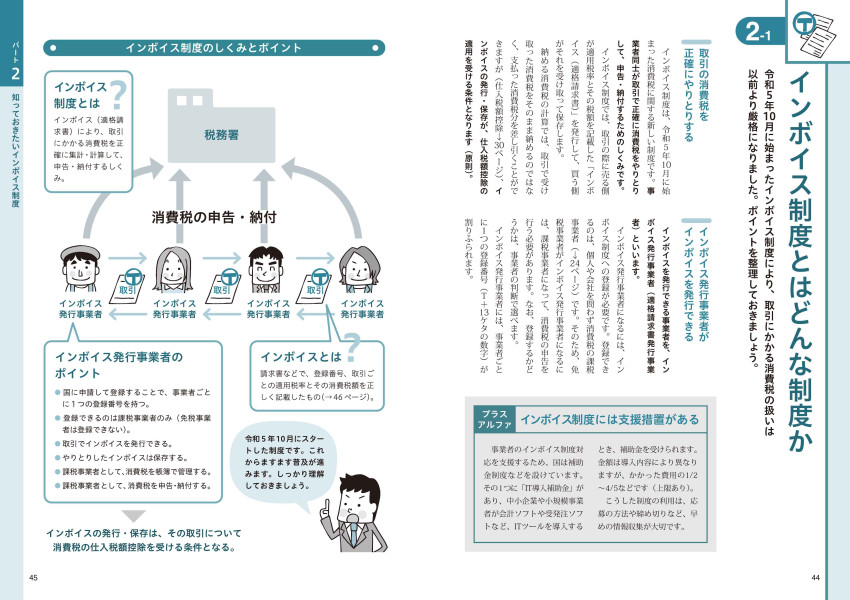

o インボイス制度とはどんな制度か

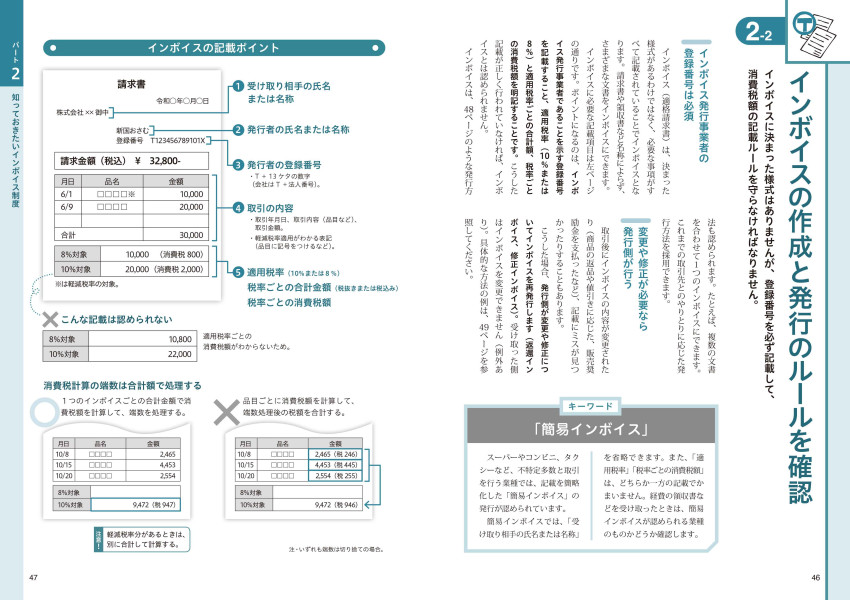

o インボイスの作成と発行のルールを確認

o 記載内容を確認して7年刊保存する

o 免税事業者との取引は経過措置を使える

o インボイスがなくてもよい取引がある

o 1万円未満ならインボイスなしでもOK

o 2割特例なら消費税の申告が簡単・有利

[集中講義] 登録手続きは郵送かオンラインで行う

記入例: 登録申請書の記入例

o インボイスのルール違反には罰則がある

[もっと知りたい] インボイス届出の「15日前ルール」に注意

【パート3】 申告方法ごとの手順を完全マスター

o 1年間の税額を3月31日までに申告する

o 申告のしかたは条件により選べる

o 申告書は第一表 + 第二表 + 付表 が1セット

o e-Taxでオンライン申告ができる

[集中講義] 所得税の確定申告とはここが違う

o 国税分と地方税分それぞれを計算する

o 割戻し計算と積上げ計算、どちらかを選ぶ

o 税額が多くなると分割納付が必要

o 支払った税額のほうが多いと還付される

o 売上の消費税と仕入の消費税を計算する

記入例: 付表1-3の記入例

記入例: 付表2-3の記入例

記入例: 一般課税の第二表の記入例

記入例: 一般課税の第一表の記入例

記入例: 還付申告の明細書の記入例

o みなし仕入率で仕入税額控除を計算する

記入例: 付表4-3の記入例

記入例: 付表5-3の記入例

記入例: 簡易課税第二表の記入例

記入例: 簡易課税第一表の記入例

記入例: 確定申告諸等作成コーナーによる作成の流れ(簡易課税)

o 売上の消費税の80%を差し引く

記入例: 付表6の記入例(通常版・簡易版)

記入例: 2割特例の第二表の記入例

記入例: 2割特例の第一表の記入例

記入例: 確定申告諸等作成コーナーによる作成の流れ(2割特例)

o 口座振替やクレジットカード納付もできる

o 申告や納付が遅れるとペナルティを受ける

[もっと知りたい] 納税資金をしっかり確保しておこう

<巻末特集>

o 消費税に関する主な届出まとめ

o 簡易課税の事業区分選択フローチャート

o 勘定科目別 消費税の税区分

◇ さくいん